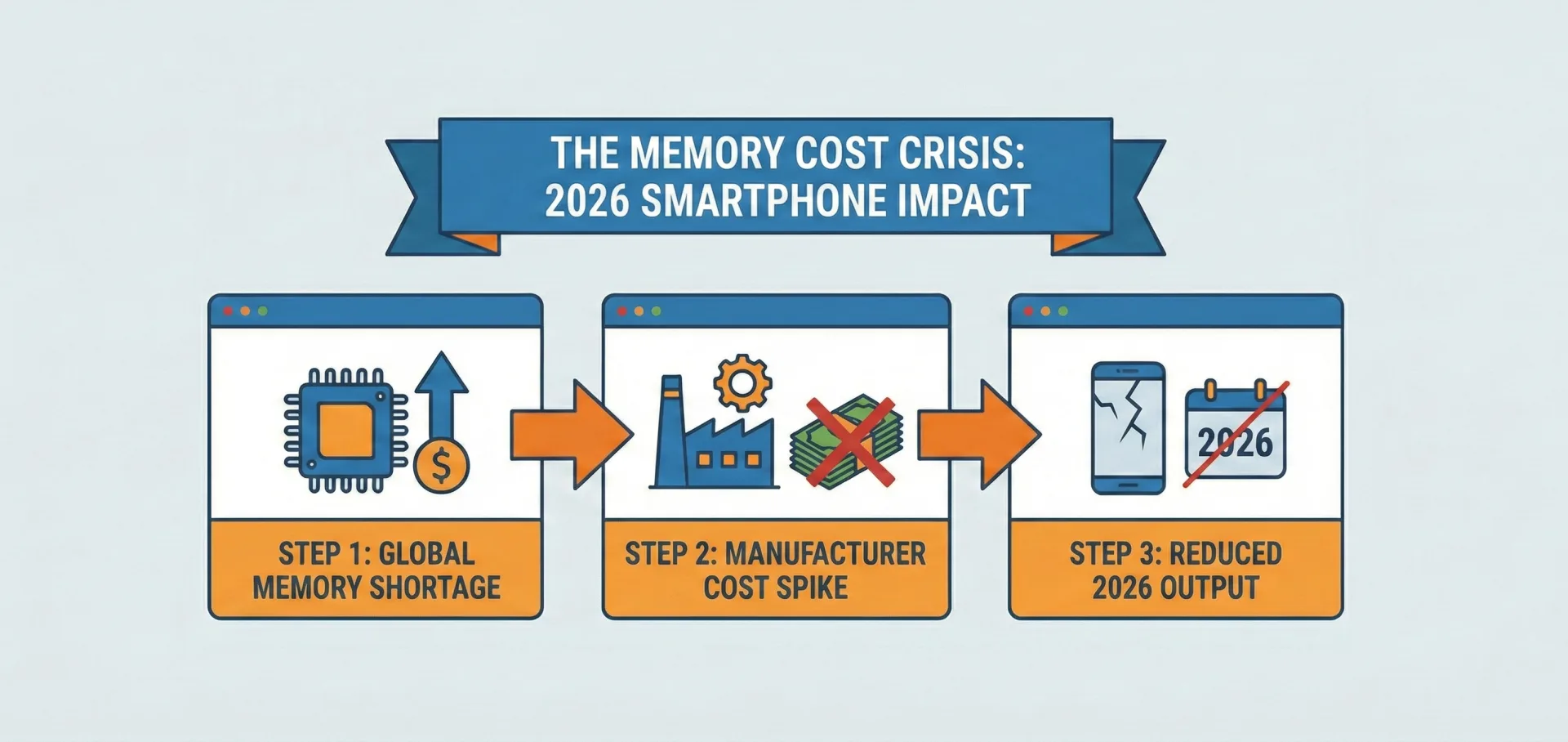

Die globale Smartphone-Industrie, die gemeinhin als Vorreiter des technologischen Fortschritts gilt, steuert auf ein potenziell turbulentes Jahr 2026 zu. Was wir derzeit erleben, ist keine bloße Marktschwankung, sondern ein massiver Preisanstieg bei Speicherkomponenten. Diese Entwicklung droht die Art und Weise, wie mobile Geräte gefertigt, vermarktet und bepreist werden, grundlegend zu verändern. Es handelt sich hierbei nicht nur um ein Problem in der Lieferkette, sondern um ein komplexes Zusammenspiel aus Marktdynamik, technologischer Evolution und sich wandelnden Konsumentenerwartungen. Prognosen deuten darauf hin, dass die weltweite Smartphone-Produktion in diesem Jahr um 10 bis 15 % einbrechen könnte.

Die Speicherkrise: Warum Ihr nächstes Handy deutlich teurer wird

Das Herzstück eines jeden Smartphones – vom günstigen Einsteigermodell bis zum luxuriösen Flaggschiff – bilden DRAM (für den Arbeitsspeicher) und NAND-Flash (für den Datenspeicher). Diese Komponenten sind entscheidend für die Performance, das Multitasking und die Speicherkapazität. Doch genau hier liegt derzeit das größte Problem der Branche: Die Kosten explodieren. Für ein gängiges Smartphone mit 8 GB DRAM und 256 GB NAND sind die Vertragspreise im ersten Quartal 2026 im Vergleich zum Vorjahr um fast 200 % gestiegen. Damit haben sich die Kosten effektiv verdreifacht. Speicher, der historisch gesehen etwa 10 bis 15 % der Materialkosten (Bill of Materials, BOM) ausmachte, beansprucht nun alarmierende 30 bis 40 % des Budgets.

Mehrere Faktoren führen zu diesem „perfekten Sturm“:

- Der KI-Goldrausch: Dies ist zweifellos der stärkste Treiber. Der unersättliche Bedarf an Speicher für KI-Server und Rechenzentren entzieht dem Privatkundenmarkt massive Produktionskapazitäten. KI-Server benötigen acht- bis zehnmal mehr Speicher als herkömmliche Server. Hersteller priorisieren daher diese margenstarken Geschäftskunden und konzentrieren sich auf High-Bandwidth Memory (HBM) und hochkapazitiven DDR5-Speicher. Analysten von IDC sprechen von einer „strukturellen Neuallokation“ der weltweiten Kapazitäten – ein langfristiger Wandel statt eines kurzfristigen Trends.

- Kosten des technologischen Fortschritts: Der Übergang zu neueren Standards wie LPDDR5X und schnelleren NAND-Technologien ist naturgemäß mit höheren Produktionskosten und anfangs geringeren Ausbeuten verbunden. Während dies die Innovation vorantreibt, bleibt fraglich, ob die volle Last dieser Umstellung stets auf den Endverbraucher abgewälzt werden muss.

- Produktionsengpässe: Unvorhergesehene Probleme in den Fabriken, lange Lieferzeiten für Maschinen oder Störungen bei den Rohstoffen können das empfindliche Gleichgewicht jederzeit stören. Auch wenn dies derzeit nicht die Hauptursache ist, verschärfen bestehende Engpässe die Situation zusätzlich.

- Strategische Kapazitätssteuerung: Speicherhersteller haben aus der Vergangenheit gelernt. Nach Phasen des Überangebots und Preisverfällen (wie 2012–2013 oder 2018–2019) agieren sie nun vorsichtiger. Der aktuelle „Superzyklus“ unterscheidet sich jedoch, da Branchenriesen die Produktion bewusst limitieren, um die Preise hochzuhalten und sich auf lukrative KI-Produkte zu konzentrieren.

Die Folge ist offensichtlich: Smartphone-Hersteller müssen deutlich mehr für die essenziellen Bauteile bezahlen – ein Kostenfaktor, der sich zwangsläufig durch die gesamte Wertschöpfungskette ziehen wird.

Margendruck: Wer trägt die Kosten?

Angesichts der explodierenden Speicherkosten stehen die Hersteller vor einer schwierigen Wahl. Das Smartphone-Geschäft ist ohnehin für seine „brutalen Margen“ bekannt: Diese liegen bei Premium-Geräten oft nur zwischen 8 und 15 %, in der Mittelklasse bei 12 bis 20 %. Wenn eine Kernkomponente ihren Preis verdreifacht und plötzlich 40 % der Materialkosten verschlingt, werden diese Margen unhaltbar.

Die Hersteller haben im Wesentlichen zwei Möglichkeiten:

- Kosten absorbieren: Dies würde die ohnehin geringen Gewinnmargen vernichten, besonders im hart umkämpften Budget- und Mittelklasse-Segment. Eine solche Strategie ist langfristig nicht tragbar und würde Investitionen in Forschung und Entwicklung bremsen.

- Kosten weitergeben: Dies bedeutet höhere Verkaufspreise für die Kunden. Hier trifft der Preisdruck auf die Realität der Konsumenten: Studien zeigen, dass rund 70 % der Käufer sehr preissensibel reagieren. Deutliche Preiserhöhungen könnten die Nachfrage massiv drosseln, da viele Nutzer ihre Geräte ohnehin bereits länger behalten.

Dieses Dilemma trifft die Marken unterschiedlich hart. Wir gehen davon aus, dass Unternehmen, die stark in preissensiblen Märkten vertreten sind – wie Xiaomi, Transsion, Vivo, Oppo und Honor – den größten Druck spüren werden. Ihre Geschäftsmodelle basieren auf aggressiver Preisgestaltung. Apple hingegen ist durch seine Positionierung im Premiumsegment und eine loyale Kundschaft besser gegen Preisanpassungen gewappnet. Auch Samsung profitiert von seiner vertikalen Integration, da der Konzern viele Komponenten, einschließlich Speicher, selbst herstellt. Dieser strategische Vorteil bietet einen gewissen Schutz, auch wenn Samsung ebenfalls mit sinkenden Produktionsvolumina rechnet.

Drohender Produktionsrückgang: Weniger Geräte, höhere Preise

Der prognostizierte Rückgang der weltweiten Smartphone-Produktion im Jahr 2026 ist eine direkte Folge dieser Preiskrise. TrendForce erwartet ein Minus von 10 % im Vergleich zum Vorjahr auf etwa 1,135 Milliarden Einheiten. Pessimistischere Szenarien halten sogar einen Einbruch von 15 % für möglich. Auch der Absatz von fortschrittlichen Smartphone-Chips wird voraussichtlich um 7 % sinken.

Die Auswirkungen sind weitreichend:

- Reduzierte Bestellungen und Vorsicht bei Lagerbeständen: In Erwartung einer sinkenden Nachfrage werden Hersteller weniger Komponenten bestellen und ihre Produktionsziele herunterschrauben. Niemand möchte auf teuer produzierten Geräten sitzen bleiben, die sich im Laden als Ladenhüter erweisen.

- Innovationsstau: Um Kosten zu sparen, könnten Hersteller gezwungen sein, auf weniger fortschrittliche Speicherkonfigurationen zu setzen oder die Einführung neuer Technologien zu verschieben. Dies könnte die Leistungsfähigkeit künftiger Geräte beeinträchtigen und Produktstarts verzögern. Wir glauben, dass Konsumenten Besseres verdient haben als Innovationen, die durch Bauteilkosten ausgebremst werden.

- Instabilität in der Lieferkette: Die Unsicherheit macht die langfristige Planung für die gesamte Branche – von Display-Herstellern bis hin zu Kamera-Zulieferern – zum Albtraum. Selbst Schwergewichte wie Qualcomm und Arm meldeten enttäuschende Zahlen. Der Micron-Konzern geht sogar so weit, seine Endverbrauchermarke Crucial bis Februar 2026 einzustellen, um sich voll auf das Enterprise-Segment zu konzentrieren.

Für die Verbraucher ist die Botschaft klar: Es werden weniger neue Modelle auf den Markt kommen, der technologische Fortschritt könnte sich verlangsamen, und die verfügbaren Geräte werden teurer sein.

Ausblick auf 2026: Ein steiniger Weg

Im weiteren Verlauf des Jahres 2026 wird die Branche genau beobachten, wie Hersteller und Konsumenten auf diesen Druck reagieren. Mögliche Strategien umfassen:

- Diversifizierung: Unternehmen könnten verstärkt versuchen, ihre Zulieferbasis für Speicher zu verbreitern oder alternative Technologien zu prüfen, auch wenn dies ein langwieriger Prozess ist.

- Vertikale Integration: Größere Player könnten dem Beispiel von Samsung folgen und mehr in die eigene Komponentenentwicklung investieren, um mehr Kontrolle über Kosten und Verfügbarkeit zu erlangen. Dies ist jedoch ein kapitalintensiver Weg, den nur wenige gehen können.

- Fokus auf Software-Mehrwert: Marken könnten verstärkt Software-Features, Ökosystem-Vorteile oder KI-Dienste in den Vordergrund rücken, um höhere Preise zu rechtfertigen, statt sich nur auf Hardware-Spezifikationen zu verlassen. Ironischerweise treiben gerade diese KI-Funktionen den Speicherbedarf weiter nach oben.

- Aggressive Verkaufsförderung: Händler könnten mit verstärkten Inzahlungnahme-Programmen (Trade-ins) oder Finanzierungsmodellen versuchen, den „Preisschock“ für die Kunden abzufedern.

Aus unserer Sicht ist dieser Preissprung beim Speicher kein vorübergehendes Phänomen, sondern eine strukturelle Verschiebung. Sie wird die Wettbewerbslandschaft neu ordnen und die Widerstandsfähigkeit der Smartphone-Industrie auf eine harte Probe stellen. Die Innovationen, die wir täglich in unseren Hosentaschen tragen, hängen von diesen winzigen, immer teurer werdenden Bauteilen ab – und deren Preissteigerung wird am Ende jeder in der Kette spüren.

Kommentare