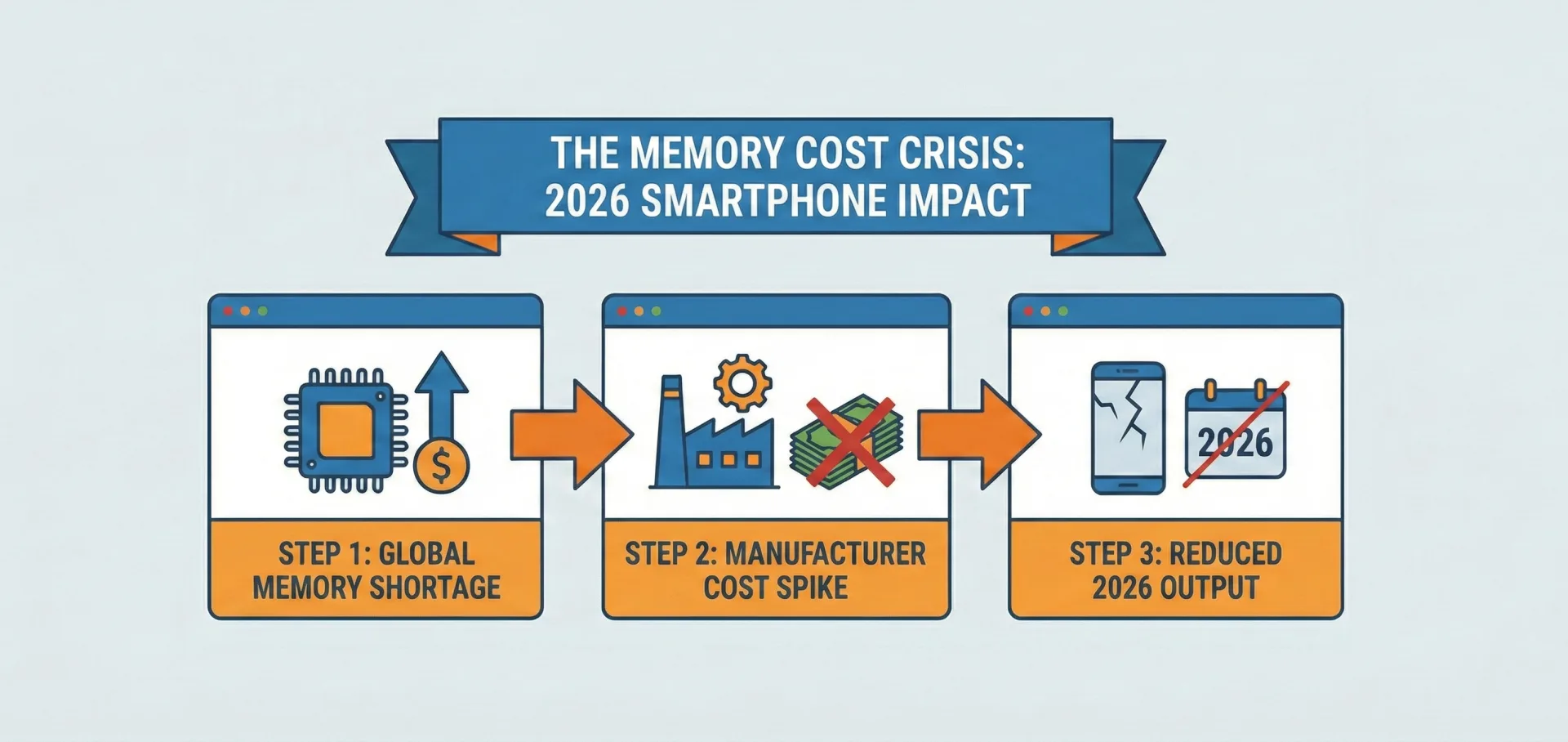

De wereldwijde smartphone-industrie, die doorgaans wordt geprezen om haar snelle technologische vooruitgang, stevent af op een uiterst moeizaam 2026. Wat we momenteel zien is geen tijdelijke rimpeling in de markt, maar een genadeloze prijsstijging van geheugencomponenten. Deze trend dreigt de manier waarop mobiele apparaten worden geproduceerd en geprijsd fundamenteel te veranderen. Het gaat hier niet om een simpel probleem in de toeleveringsketen, maar om een complex samenspel van marktkrachten, technologische verschuivingen en veranderende consumentenverwachtingen. De gevolgen zijn fors: de wereldwijde smartphoneproductie zou dit jaar met wel 10 tot 15% kunnen krimpen.

De geheugencrisis: Waarom je volgende telefoon duurder wordt

De kern van elke smartphone, van de goedkoopste budgetmodellen tot de meest luxueuze vlaggenschepen, wordt gevormd door DRAM (voor het werkgeheugen) en NAND-flash (voor de opslag). Deze onderdelen zijn cruciaal voor de prestaties en de opslagcapaciteit. De explosief stijgende kosten hiervan zijn momenteel de grootste zorg voor de sector. Voor een gemiddelde smartphone met 8GB DRAM en 256GB NAND zijn de contractprijzen in het eerste kwartaal van 2026 op jaarbasis met bijna 200% gestegen. In feite is de prijs verdrievoudigd vergeleken met dezelfde periode vorig jaar. Waar geheugen voorheen zo'n 10 tot 15% van de totale materiaalkosten (BOM) besloeg, is dat aandeel nu opgeklommen naar een alarmerende 30 tot 40%.

Verschillende factoren komen samen in deze 'perfecte storm':

- De AI-goudkoorts: Dit is waarschijnlijk de belangrijkste oorzaak. De onverzadigbare honger naar geheugen voor AI-servers en datacenters slokt de productiecapaciteit op die normaal voor consumentenelektronica wordt gebruikt. AI-servers vereisen acht tot tien keer meer geheugen dan traditionele servers. Fabrikanten geven daarom de voorkeur aan deze zakelijke klanten met hogere marges en focussen op High-Bandwidth Memory (HBM) en DDR5. Analisten van IDC spreken van een "structurele herallocatie" van de wereldwijde siliciumcapaciteit, wat duidt op een langdurige verschuiving in plaats van een tijdelijke piek.

- Kosten van technologische innovatie: De overstap naar nieuwe standaarden zoals LPDDR5X en snellere NAND-technologieën brengt hogere productiekosten en vaak lagere opbrengstpercentages (yields) met zich mee. Hoewel dit de innovatie stimuleert, is het de vraag of de volledige rekening van deze transitie direct bij de consument neergelegd moet worden.

- Knelpunten in de productie: Onvoorziene problemen in chipfabrieken, lange levertijden voor apparatuur of verstoringen in de aanvoer van grondstoffen kunnen de balans altijd verstoren. Hoewel dit nu niet de hoofdoorzaak is, verergeren eventuele bestaande beperkingen de situatie aanzienlijk.

- Strategische beperking van capaciteit: Geheugenfabrikanten hebben geleerd van eerdere periodes van overaanbod en prijsval, zoals in 2012 en 2018. Dit keer is de cyclus echter anders door de AI-vraag. Grote spelers beperken bewust de totale productie om de prijzen hoog te houden, terwijl zij zich concentreren op de lucratieve AI-producten.

Het resultaat is helder: smartphonefabrikanten betalen aanzienlijk meer voor de basisingrediënten van hun toestellen, een kostenpost die onvermijdelijk wordt doorberekend in de gehele keten.

De margedruk: Wie betaalt de rekening?

Door de stijgende geheugenkosten staan fabrikanten voor een onmogelijke keuze die hun winstgevendheid direct raakt. De smartphonemarkt staat al bekend om zijn flinterdunne marges: doorgaans 8-15% voor premium toestellen en 12-20% voor het middensegment. Wanneer een kerncomponent drie keer zo duur wordt en nu bijna de helft van de materiaalkosten bepaalt, worden deze marges onhoudbaar.

Fabrikanten hebben grofweg twee opties:

- De kosten zelf absorberen: Dit zou de winstmarges volledig wegvagen, vooral in het felbevochten budgetsegment. Dit is op de lange termijn onhoudbaar en belemmert investeringen in onderzoek en ontwikkeling (R&D), wat toekomstige innovatie vertraagt.

- De kosten doorberekenen: Dit betekent simpelweg dat de winkelprijzen omhoog gaan. Hier ontstaat echter frictie met de consument. Kopers zijn prijsgevoeliger dan ooit; onderzoek toont aan dat 70% van de consumenten alleen toeslaat bij een goede deal. Een forse prijsstijging kan de vraag flink drukken, zeker nu mensen hun toestellen al langer blijven gebruiken.

Deze crisis raakt niet elk merk op dezelfde manier. Merken die sterk afhankelijk zijn van prijsbewuste markten en het middensegment — zoals Xiaomi, Transsion, Vivo, Oppo en Honor — zullen de pijn het meest voelen. Hun businessmodel biedt weinig ruimte om dergelijke schokken op te vangen. Apple lijkt door zijn focus op het premiumsegment en een trouwe achterban beter bestand tegen deze storm. Ook Samsung is in het voordeel dankzij verticale integratie: zij produceren veel van hun eigen componenten, waaronder geheugen. Dit biedt enige bescherming, al verwacht ook Samsung een daling in de totale productievolumes.

Dreigende productiedaling: Minder telefoons, hogere prijzen

De verwachte scherpe daling van de smartphoneproductie in 2026 is een direct gevolg van deze prijsdruk. TrendForce voorspelt een krimp van 10% op jaarbasis naar ongeveer 1,135 miljard eenheden. In een pessimistisch scenario kan dit zelfs oplopen tot 15% als de kosten hoog blijven. Ook de verschepingen van geavanceerde smartphonechips zullen naar verwachting met 7% dalen.

De gevolgen werken door in de hele sector:

- Voorzichtigheid met voorraden: Fabrikanten zullen minder onderdelen bestellen en hun productieplannen naar beneden bijstellen, uit angst voor onverkochte, dure voorraden als de consumentenprijs te hoog uitvalt.

- Rem op innovatie: Om kosten te besparen, kunnen fabrikanten gedwongen worden om te kiezen voor minder geavanceerd geheugen of het uitstellen van nieuwe technologieën. Dit kan leiden tot een tijdelijke stagnatie in de introductie van nieuwe functies die we normaal gesproken elk jaar verwachten.

- Onrust in de toeleveringsketen: De onzekerheid maakt langetermijnplanning lastig voor iedereen, van schermleveranciers tot cameramodulemakers. Giganten als Qualcomm en Arm hebben al teleurstellende cijfers laten zien. De CEO van Qualcomm gaf aan dat het geheugentekort waarschijnlijk de omvang van de gehele industrie in 2026 en mogelijk 2027 zal bepalen. Sommige fabrikanten trekken zich zelfs deels terug; zo stopt Micron naar verluidt begin 2026 met het consumentenmerk Crucial om zich volledig op de zakelijke markt te richten.

Voor de consument is de boodschap duidelijk: er zullen minder nieuwe modellen op de markt komen, technologische sprongen worden kleiner en de toestellen die wel verschijnen, zullen waarschijnlijk een forser prijskaartje hebben.

Navigeren door 2026: Een uitdagende horizon

In de loop van 2026 zal blijken hoe fabrikanten en consumenten zich aanpassen aan deze nieuwe realiteit. Mogelijke strategieën zijn:

- Diversificatie: Bedrijven zullen proberen minder afhankelijk te worden van één leverancier, hoewel het kwalificeren van nieuwe partners een tijdrovend proces is.

- Verticale integratie: Grotere spelers kunnen, naar het voorbeeld van Samsung, meer investeren in eigen chipontwerp of productie om de kosten beter in de hand te houden. Dit is echter alleen weggelegd voor de allergrootste techreuzen.

- Focus op software en ecosysteem: Merken zullen proberen de hogere prijs te rechtvaardigen door meer nadruk te leggen op software, diensten en AI-functies op het toestel, in plaats van alleen op hardware-specificaties.

- Agressieve promoties: Om de 'sticker shock' te verzachten, zullen we waarschijnlijk meer inruilacties, financieringsmogelijkheden en bundeldeals zien. Dit helpt de consument tijdelijk, maar lost het fundamentele kostenprobleem voor de fabrikant niet op.

De huidige stijging van de geheugenprijzen is meer dan een incidentele hobbel; het is een structurele verschuiving die het concurrentieveld hertekent en de veerkracht van de smartphone-industrie zwaar op de proef stelt. De innovatie die we dagelijks in onze broekzak dragen, is afhankelijk van deze kleine, maar steeds duurdere componenten. Iedereen in de keten, van chipmaker tot eindgebruiker, zal dit in 2026 in de portemonnee voelen.

Reacties