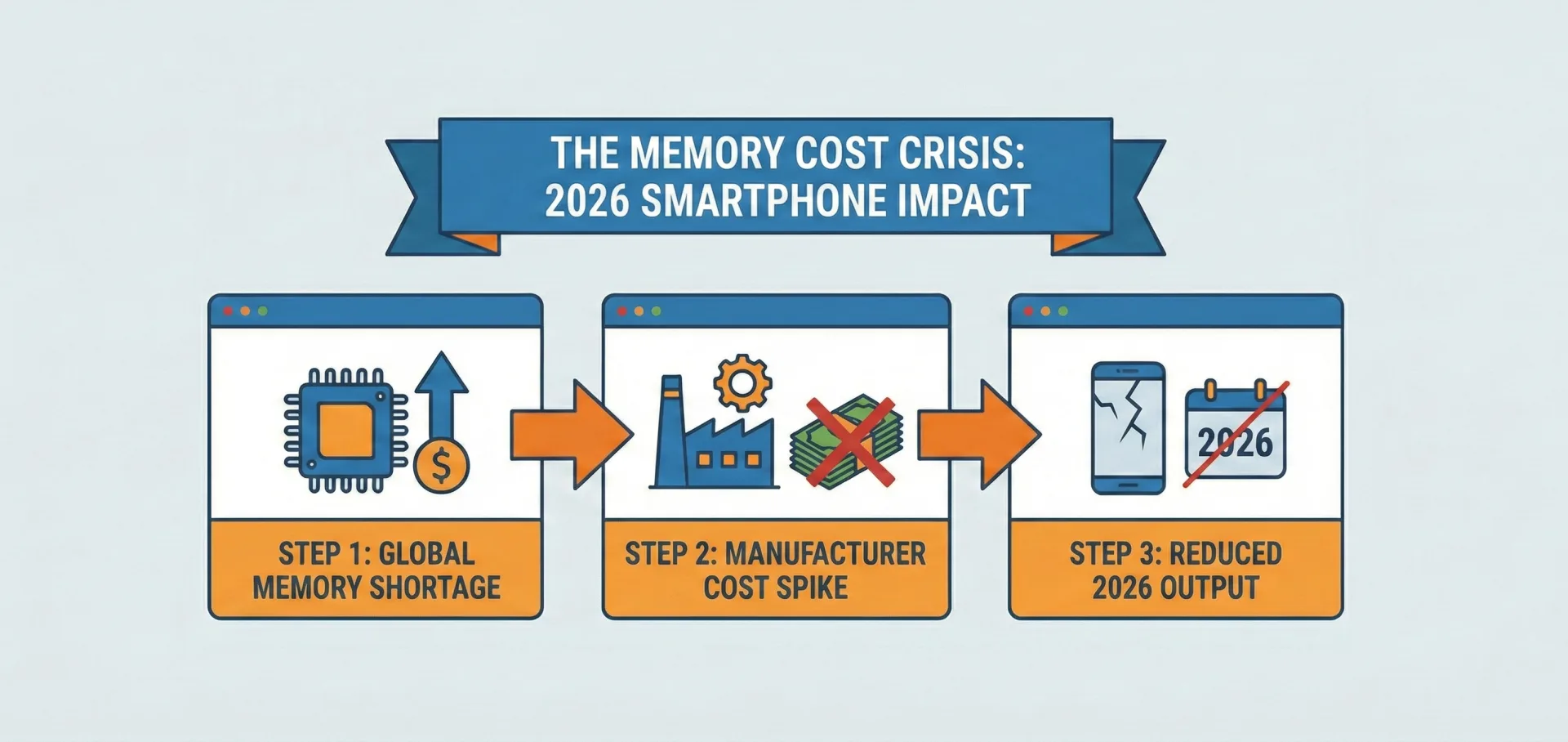

L'industrie mondiale des smartphones, souvent perçue comme un moteur inépuisable de progrès technologique, s'apprête à affronter une année 2026 particulièrement sombre. Ce à quoi nous assistons n'est pas une simple fluctuation passagère du marché, mais une explosion vertigineuse du prix des composants de mémoire. Cette tendance menace de transformer radicalement la manière dont les appareils mobiles sont conçus, commercialisés et tarifiés. Loin d'être un simple accroc dans la chaîne d'approvisionnement, il s'agit d'une interaction complexe entre forces du marché, évolution technologique et attentes des consommateurs, qui pourrait entraîner une chute de la production mondiale de smartphones de l'ordre de 10 à 15 % cette année.

La crise de la mémoire : pourquoi votre prochain téléphone coûtera plus cher

Au cœur de chaque smartphone, du modèle d'entrée de gamme le plus abordable aux fleurons les plus sophistiqués, se trouvent la mémoire vive (DRAM) et le stockage flash (NAND). Ces composants sont essentiels pour la performance, le multitâche et la capacité de stockage. Or, l'envolée de leur coût est devenue le principal défi du secteur. Pour un smartphone standard équipé de 8 Go de DRAM et de 256 Go de NAND, les prix contractuels au premier trimestre 2026 ont déjà bondi de près de 200 % sur un an, triplant ainsi par rapport à la même période l'année dernière. Historiquement, la mémoire représentait environ 10 à 15 % de la nomenclature (BOM) d'un smartphone ; elle pèse désormais entre 30 et 40 % du coût total de fabrication.

Plusieurs facteurs convergent pour créer cette "tempête parfaite" :

- La ruée vers l'or de l'IA : C'est sans doute le facteur le plus déterminant. La demande insatiable en mémoire pour les serveurs d'IA et les centres de données détourne massivement les capacités de production au détriment de la mémoire grand public. Les serveurs d'IA nécessitent huit à dix fois plus de mémoire que les serveurs traditionnels. Les fabricants privilégient donc ces clients entreprises aux marges plus élevées, en se concentrant sur la mémoire à haute bande passante (HBM) et la DDR5. Ce qui nous inquiète, c'est que ce cycle semble structurel plutôt que cyclique. Les analystes d'IDC parlent d'une « réallocation structurelle » de la capacité mondiale des plaquettes de silicium, suggérant un changement à long terme plutôt qu'un pic temporaire.

- Les coûts des avancées technologiques : Le passage de l'industrie vers de nouvelles normes comme la LPDDR5X et des technologies NAND plus rapides entraîne intrinsèquement des coûts de production initiaux plus élevés et des rendements souvent plus faibles. Si cela stimule l'innovation, nous restons sceptiques quant au fait que le consommateur doive toujours supporter l'intégralité du fardeau financier de ces transitions.

- Goulots d'étranglement de la production : Des problèmes imprévus dans les usines de fabrication de puces, l'allongement des délais de livraison des équipements ou des perturbations dans l'approvisionnement en matières premières peuvent toujours rompre l'équilibre précaire du marché. Même s'ils ne sont pas les moteurs principaux ici, ces obstacles ne font qu'aggraver la situation.

- Contrôle stratégique des capacités : Les fabricants de mémoire ont appris à naviguer dans des marchés volatils. Après des périodes de surproduction et d'effondrement des prix, comme en 2012-2013 ou 2018-2019, il est rationnel pour eux d'adopter des stratégies de production plus conservatrices. Cette fois, ce « supercycle » est fondamentalement différent en raison de l'IA, les grands acteurs limitant délibérément la production globale pour maintenir des prix élevés et se focaliser sur les produits liés à l'intelligence artificielle.

La conséquence est limpide : les fabricants de smartphones paient beaucoup plus cher les ingrédients essentiels de leurs appareils, un coût qui se répercutera inévitablement tout au long de la chaîne de valeur.

La compression des marges : qui va payer la facture ?

Face à l'envolée des coûts de la mémoire, les fabricants de smartphones sont confrontés à un dilemme cornélien qui impacte directement leur rentabilité. Le secteur de la distribution de smartphones fonctionne déjà avec des marges notoirement serrées, oscillant généralement entre 8 et 15 % pour les appareils haut de gamme et entre 12 et 20 % pour le milieu de gamme. Les marges bénéficiaires nettes des détaillants tournent quant à elles autour de 10 à 20 %. Lorsqu'un composant de base triple de prix et représente jusqu'à 40 % du coût de fabrication, ces marges deviennent totalement insoutenables.

Les constructeurs ont deux options principales :

- Absorber les coûts : Cela décimerait des marges déjà minces, particulièrement sur les segments ultra-compétitifs de l'entrée et du milieu de gamme. Une telle stratégie n'est pas viable à long terme et freinerait les investissements cruciaux en recherche et développement, ralentissant ainsi l'innovation future.

- Répercuter les coûts : Cela signifie augmenter les prix de vente au détail. C'est ici que la pression sur les prix devient critique pour le consommateur. Les acheteurs sont de plus en plus sensibles aux prix, des études montrant que 70 % d'entre eux sont plus enclins à acheter lorsqu'ils ont le sentiment de faire une bonne affaire. Une hausse significative des prix pourrait entraîner une baisse de la demande, d'autant plus que de nombreux consommateurs allongent déjà leur cycle de renouvellement.

Ce dilemme affectera les marques de différentes manières. Nous pensons que les entreprises très dépendantes des marchés sensibles aux prix, comme Xiaomi, Transsion, Vivo, Oppo et Honor, seront les plus durement touchées. Leur modèle économique repose sur des prix compétitifs, laissant peu de place pour absorber ou répercuter de telles hausses. Apple, avec son positionnement premium et une clientèle souvent plus tolérante aux ajustements de prix, semble mieux armé pour traverser la tempête. Samsung bénéficie également de son intégration verticale étendue, fabriquant lui-même nombre de ses composants, y compris la mémoire. Cet avantage stratégique offre une certaine protection contre les perturbations de l'offre, même si Samsung anticipe lui aussi un fléchissement des volumes de production globaux.

Le déclin imminent de la production : moins de téléphones, des prix plus hauts

Le recul marqué de la production mondiale de smartphones en 2026 est une conséquence directe de cette impasse tarifaire. TrendForce prévoit une baisse de 10 % sur un an, pour atteindre environ 1,135 milliard d'unités, avec un scénario pessimiste suggérant une contraction de 15 % ou plus si les pressions sur les coûts persistent. Les expéditions de puces avancées pour smartphones devraient également reculer de 7 % en 2026.

Les effets d'entraînement sont vastes :

- Réduction des commandes et prudence sur les stocks : Anticipant une baisse de la demande des consommateurs due à la hausse des prix, les fabricants passeront naturellement moins de commandes de composants. Les entreprises craignent, à juste titre, d'accumuler des stocks coûteux qui pourraient rester invendus.

- Innovation freinée : Pour limiter la hausse des coûts, certains fabricants pourraient être contraints de choisir des configurations de mémoire moins avancées ou de retarder l'adoption de nouvelles technologies plus onéreuses. Cela pourrait signifier un ralentissement temporaire des fonctionnalités de pointe auxquelles nous sommes habitués, impactant les performances globales. Nous estimons que les consommateurs méritent mieux qu'une innovation bridée par le coût des composants.

- Volatilité de la chaîne d'approvisionnement : L'incertitude créée par la fluctuation des prix fait de la planification à long terme un véritable cauchemar pour toute la chaîne, des fabricants d'écrans aux fournisseurs de modules caméra. Même des géants comme Qualcomm et Arm ont publié des résultats décevants, le PDG de Qualcomm notant que la pénurie de mémoire « définira probablement l'échelle globale de l'industrie de la téléphonie tout au long de l'exercice » et potentiellement jusqu'en 2027. Certains fabricants de mémoire se retirent même totalement du marché grand public ; Micron, par exemple, fermerait sa marque Crucial d'ici février 2026 pour se concentrer exclusivement sur le segment des entreprises.

Pour nous, l'implication pour les consommateurs est évidente : moins de nouveaux modèles arriveront sur le marché, l'introduction de nouvelles fonctionnalités pourrait stagner et, au final, les téléphones disponibles seront probablement plus chers.

Naviguer en 2026 : un horizon semé d'embûches

À mesure que nous avançons dans l'année 2026, l'industrie technologique observera de près comment les fabricants et les consommateurs s'adaptent. Plusieurs stratégies pourraient émerger :

- Diversification : Les entreprises pourraient accélérer leurs efforts pour diversifier leurs fournisseurs de mémoire ou explorer des technologies alternatives, bien que la qualification de nouveaux fournisseurs soit un processus long et complexe.

- Intégration verticale : Les plus gros acteurs, suivant l'exemple de Samsung, pourraient accroître leurs investissements dans la conception ou la fabrication interne de composants pour mieux maîtriser les coûts et l'approvisionnement. Cependant, cette stratégie nécessite des capitaux massifs, accessibles uniquement à quelques géants.

- Réévaluation de la proposition de valeur : Les marques de smartphones pourraient déplacer leur communication vers le logiciel, les avantages de l'écosystème ou des services uniques pour justifier des prix plus élevés, s'éloignant d'une simple course à la fiche technique matérielle. Nous voyons déjà des prémices de cela avec l'accent mis sur l'IA embarquée, qui, ironiquement, alimente la demande en mémoire.

- Promotions agressives : Les détaillants et fabricants pourraient recourir à des programmes de reprise plus généreux, des offres groupées ou des solutions de financement pour atténuer le choc du prix de vente. Si cela soulage temporairement le consommateur, cela ne règle pas le problème de fond du coût de revient pour le fabricant.

À notre avis, cette flambée des prix de la mémoire est plus qu'une simple difficulté passagère ; c'est un changement structurel qui va redessiner le paysage concurrentiel, influencer les choix des consommateurs et tester rigoureusement la résilience de l'industrie mondiale des smartphones tout au long de l'année. Les innovations que nous portons dans nos poches dépendent de ces minuscules composants de plus en plus coûteux, et leur prix croissant signifie que chaque maillon de la chaîne, du fondeur au client final, en ressentira les effets.

Commentaires