La industria global de smartphones, tradicionalmente considerada un pilar de innovación constante, se encamina hacia un 2026 que promete ser brutal. No estamos ante una simple fluctuación pasajera del mercado, sino ante una escalada implacable en los precios de los componentes de memoria que amenaza con transformar radicalmente la fabricación, comercialización y el coste final de los dispositivos móviles. Este escenario no es un mero bache en la cadena de suministro; es una compleja tormenta de fuerzas de mercado, evolución tecnológica y cambios en las expectativas del consumidor que podría provocar una caída en la producción mundial de smartphones de entre el 10% y el 15% este año.

La crisis de las memorias: ¿por qué tu próximo teléfono será más caro?

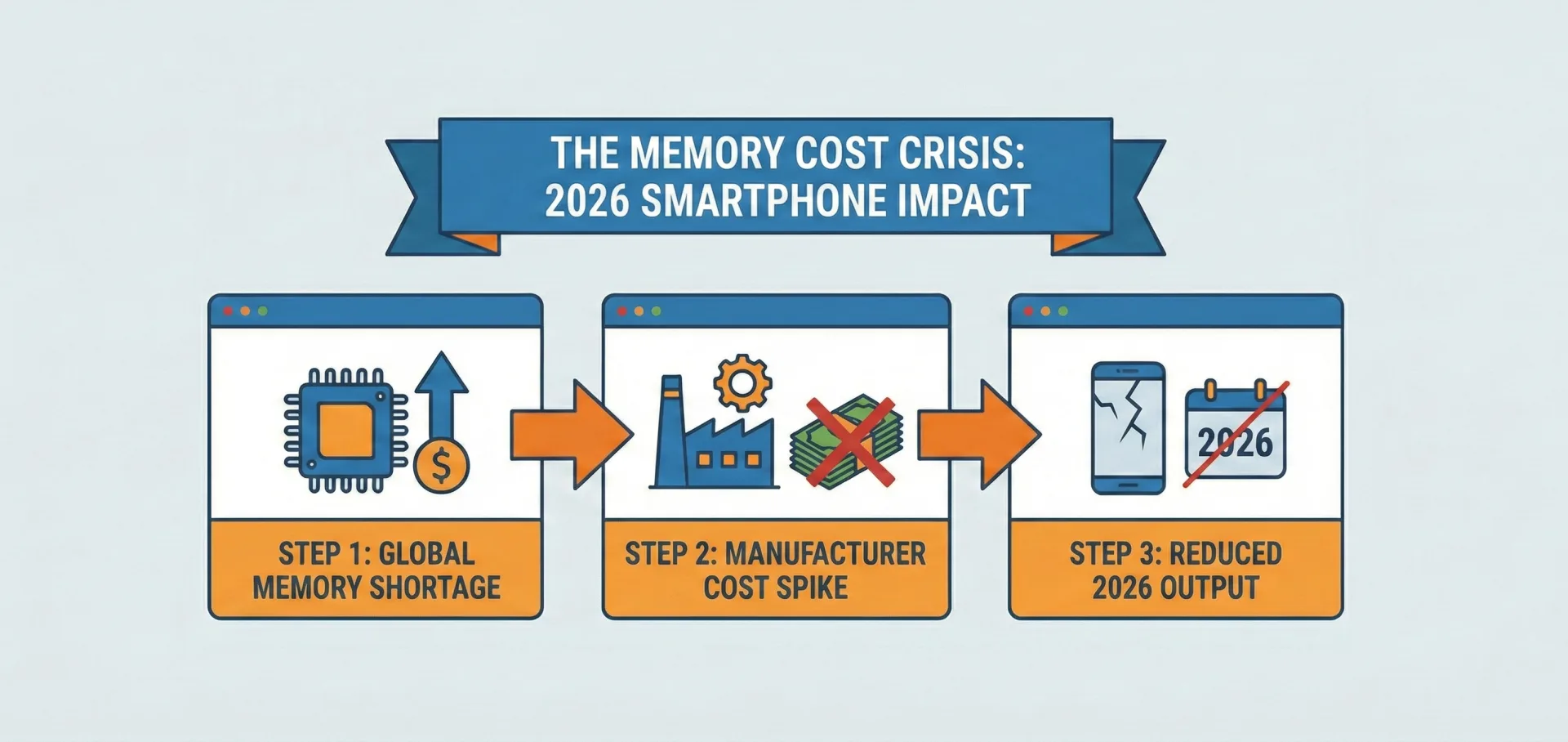

En el corazón de todo dispositivo, desde el modelo más económico hasta el buque insignia más sofisticado, se encuentran las memorias DRAM (para la RAM) y NAND flash (para el almacenamiento). Estos componentes son vitales para el rendimiento, la multitarea y la capacidad de datos, y su encarecimiento se ha convertido en el mayor dolor de cabeza del sector. Para un smartphone estándar con 8 GB de DRAM y 256 GB de NAND, los precios de contrato en el primer trimestre de 2026 se han disparado casi un 200% interanual, triplicando de facto los costes del año anterior. La memoria, que históricamente representaba entre el 10% y el 15% del Coste de Materiales (BOM) de un teléfono, ha pasado a devorar entre el 30% y el 40% del presupuesto de fabricación.

Varios factores han convergido para crear esta situación crítica:

- La fiebre del oro de la IA: Este es, sin duda, el motor principal. La demanda insaciable de memoria para servidores de Inteligencia Artificial y centros de datos está absorbiendo la capacidad de producción que antes se destinaba al mercado de consumo. Los servidores de IA requieren entre ocho y diez veces más memoria que los tradicionales, y los fabricantes están priorizando a estos clientes corporativos de alto margen, centrándose en la memoria de alto ancho de banda (HBM) y DDR5. Lo más preocupante es que esto no parece un ciclo típico de auge y caída; analistas de firmas como IDC lo describen como una "reasignación estructural" de la capacidad global de obleas de silicio, lo que sugiere un cambio a largo plazo.

- Costes de avance tecnológico: El salto hacia estándares más modernos como LPDDR5X y tecnologías NAND más rápidas implica inherentemente costes de producción iniciales más altos y, a menudo, menores tasas de rendimiento en fábrica. Aunque esto impulsa la innovación, cabe cuestionar si el peso de estos costes de transición debe recaer siempre de forma tan directa sobre el usuario final.

- Cuellos de botella en la producción: Problemas inesperados en las plantas de fabricación de chips, tiempos de espera prolongados para maquinaria especializada o interrupciones en el suministro de materias primas siempre pueden desestabilizar el equilibrio. Aunque no son el motor principal en este caso, cualquier restricción existente solo agrava la vulnerabilidad del sistema.

- Control estratégico de la capacidad: Históricamente, los fabricantes de memoria han lidiado con mercados volátiles. Tras periodos de exceso de oferta y desplome de precios (como en 2012-2013 o 2018-2019), han optado por estrategias de producción más conservadoras. Sin embargo, este "superciclo" es distinto debido a la IA; los grandes actores están limitando deliberadamente la producción general para mantener los precios elevados y centrarse en productos de alto valor.

La consecuencia es directa: los fabricantes de smartphones están pagando mucho más por los ingredientes esenciales de sus dispositivos, un sobrecoste que inevitablemente se trasladará a lo largo de toda la cadena de valor.

La presión sobre los márgenes: ¿quién asumirá el coste?

Con los costes de memoria por las nubes, los fabricantes se enfrentan a un dilema que afecta directamente a su rentabilidad. El negocio de distribución de smartphones ya opera con márgenes "brutales", que suelen oscilar entre el 8-15% en dispositivos premium y el 12-20% en la gama media. Cuando un componente clave triplica su precio y supone casi el 40% del coste de fabricación, esos márgenes se vuelven insostenibles.

Los fabricantes tienen dos caminos principales:

- Absorber los costes: Esto aniquilaría los ya estrechos márgenes de beneficio, especialmente en los segmentos de gama media y baja, donde la competencia es feroz. No es una estrategia sostenible a largo plazo y frenaría las inversiones en investigación y desarrollo.

- Trasladar los costes al consumidor: Esto implica subir los precios de venta al público. Aquí es donde la presión sobre el bolsillo del usuario se intensifica. Los consumidores son cada vez más sensibles al precio, y un aumento significativo podría desplomar la demanda, especialmente cuando los ciclos de renovación de teléfonos son cada vez más largos.

Este dilema afectará a las marcas de manera desigual. Creemos que empresas muy dependientes de mercados sensibles al precio, como Xiaomi, Transsion, Vivo, Oppo y Honor, sufrirán de forma más aguda. Sus modelos de negocio se basan en precios competitivos con poco margen de maniobra. Por el contrario, Apple, con su enfoque premium y una base de clientes más tolerante a los ajustes de precio, parece estar mejor posicionada. Samsung también cuenta con una ventaja estratégica gracias a su integración vertical, ya que fabrica muchos de sus propios componentes, incluidas las memorias, lo que le otorga cierto aislamiento frente a la volatilidad externa.

El inminente descenso de la producción: menos móviles y a mayor precio

La previsión de una "caída estrepitosa de la producción mundial de smartphones en 2026" es una consecuencia directa de este escenario de precios. TrendForce proyecta una caída interanual del 10%, hasta alcanzar aproximadamente 1.135 millones de unidades, con escenarios más pesimistas que apuntan a una contracción del 15% o más si las presiones persisten. Incluso se espera que los envíos de chips avanzados para móviles disminuyan un 7% este año.

Los efectos colaterales son profundos:

- Reducción de pedidos y cautela en el inventario: Ante la previsión de una menor demanda por los precios altos, los fabricantes pedirán menos componentes y planificarán volúmenes de producción más bajos para evitar que el inventario caro se acumule en los almacenes.

- Innovación estancada: Para mitigar los costes, algunos fabricantes podrían verse obligados a utilizar configuraciones de memoria menos avanzadas o retrasar la adopción de nuevas tecnologías. Esto podría significar un parón temporal en las funciones de vanguardia que esperamos cada año, afectando el rendimiento de los dispositivos.

- Volatilidad en la cadena de suministro: La incertidumbre afecta a todos, desde fabricantes de pantallas hasta proveedores de cámaras. Gigantes como Qualcomm y Arm ya han reportado resultados decepcionantes, y se prevé que la escasez de memoria defina la escala de la industria hasta bien entrado 2027. Algunos fabricantes incluso están abandonando el mercado de consumo; Micron, por ejemplo, tiene previsto cerrar su marca Crucial para febrero de 2026 para centrarse exclusivamente en el sector empresarial.

Para el consumidor, el mensaje es claro: llegarán menos modelos nuevos al mercado, la evolución tecnológica podría ralentizarse y, en última instancia, los teléfonos disponibles serán más caros.

Navegando el 2026: un horizonte lleno de desafíos

A medida que avance el año, la industria tecnológica observará de cerca cómo se adaptan los actores del mercado. Las posibles estrategias incluyen:

- Diversificación de proveedores: Las empresas podrían acelerar la búsqueda de nuevos proveedores de memoria o explorar tecnologías alternativas, aunque este es un proceso lento y complejo.

- Integración vertical: Los grandes jugadores podrían seguir el ejemplo de Samsung e invertir más en el diseño y fabricación propia de componentes para controlar costes y suministro. Sin embargo, esto requiere un capital que solo unos pocos gigantes poseen.

- Reevaluación de la propuesta de valor: Las marcas podrían centrar su marketing en el software, el ecosistema o servicios únicos para justificar precios más altos, alejándose de la guerra de especificaciones de hardware puro. Ya vemos esto con la IA generativa en el dispositivo, que irónicamente es lo que impulsa la demanda de memoria.

- Promociones agresivas: Los minoristas y fabricantes podrían recurrir a programas de intercambio (trade-in), paquetes de productos o planes de financiación más agresivos para suavizar el impacto del precio de etiqueta.

Desde nuestro punto de vista, este aumento en el precio de la memoria no es un bache temporal; es un cambio estructural que redibujará el panorama competitivo y pondrá a prueba la resiliencia de toda la industria móvil. Las innovaciones que llevamos en el bolsillo dependen de estos pequeños componentes que, al volverse más costosos, obligarán a que todos —desde el fabricante de chips hasta el comprador final— sientan el impacto.

Comentarios