O setor global de smartphones, muitas vezes celebrado como o auge do progresso tecnológico, enfrenta um horizonte sombrio em 2026. O que estamos testemunhando não é apenas uma oscilação passageira do mercado; é uma escalada implacável nos preços dos componentes de memória que ameaça reformular fundamentalmente a forma como os dispositivos móveis são fabricados, comercializados e precificados. Não se trata apenas de um gargalo na cadeia de suprimentos, mas de uma interação complexa de forças de mercado, evolução tecnológica e mudanças nas expectativas dos consumidores que pode fazer com que a produção global de smartphones recue entre 10% e 15% este ano.

A Crise das Memórias: Por que seu Próximo Celular Pode Custar Mais

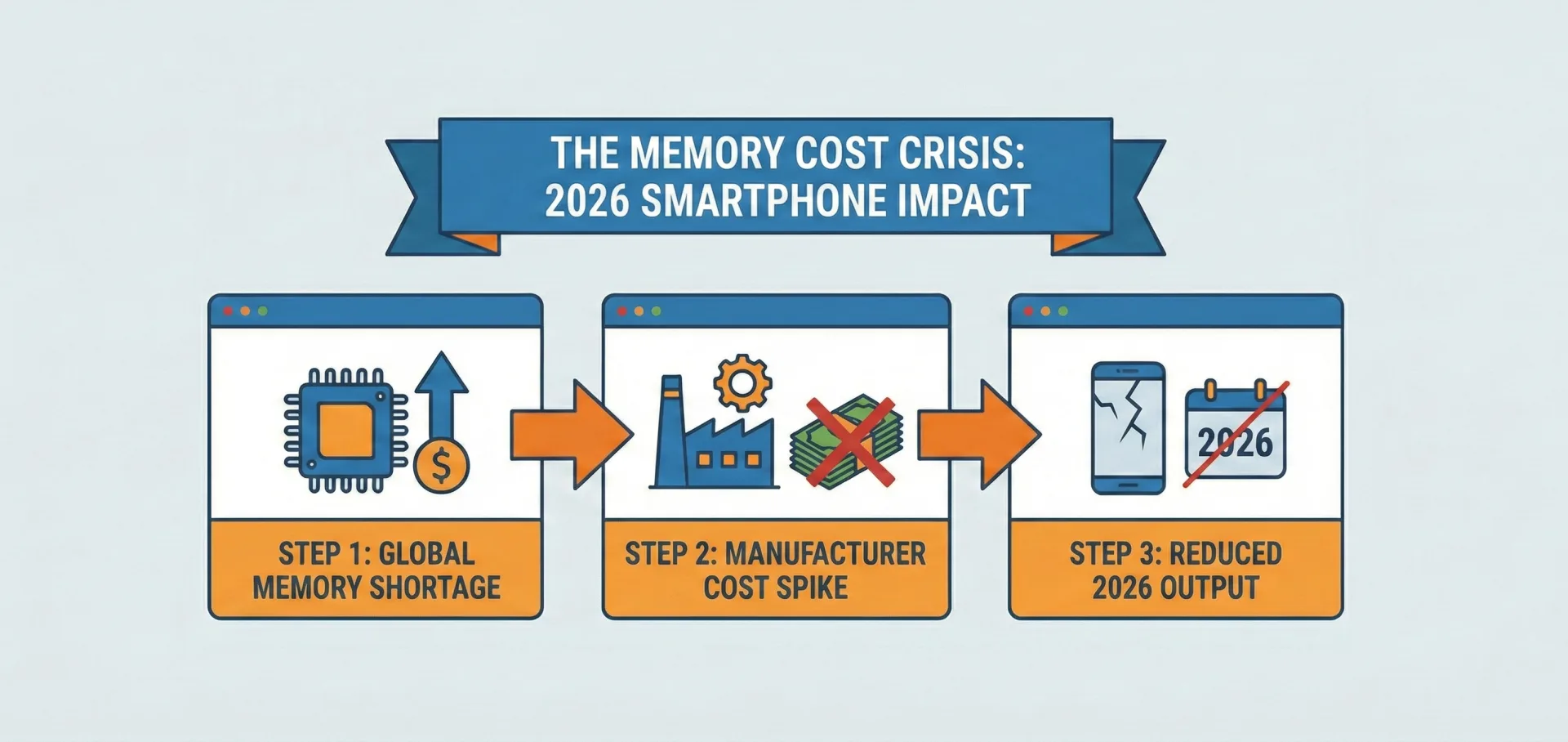

No coração de cada smartphone, desde os modelos básicos mais acessíveis até os flagships mais sofisticados, residem as memórias DRAM (para RAM) e NAND flash (para armazenamento). Esses componentes são cruciais para o desempenho, multitarefa e capacidade de dados, e seu custo crescente tornou-se a maior dor de cabeça do setor. Para um smartphone intermediário com 8 GB de DRAM e 256 GB de NAND, os preços de contrato no primeiro trimestre de 2026 já dispararam quase 200% em relação ao ano anterior, triplicando efetivamente na comparação anual. A memória, que historicamente representava cerca de 10% a 15% do custo de materiais (BOM) de um smartphone, agora saltou para alarmantes 30% a 40%.

Vários fatores convergem para criar esta tempestade perfeita:

- A Corrida do Ouro da IA: Este é, sem dúvida, o principal impulsionador. A demanda insaciável por memória para servidores de Inteligência Artificial e centros de dados está desviando uma capacidade massiva de produção das memórias voltadas ao consumidor. Servidores de IA exigem de oito a dez vezes mais memória do que os servidores tradicionais, e os fabricantes estão priorizando esses clientes corporativos de alta margem, focando em memórias de alta largura de banda (HBM) e DDR5 de alta capacidade. O que mais preocupa é que este não é um ciclo comum de expansão e retração. Analistas da IDC descrevem o fenômeno como uma "realocação estrutural" da capacidade global de wafers de silício, sugerindo uma mudança de longo prazo em vez de um surto temporário.

- Custos de Avanço Tecnológico: A transição da indústria para novos padrões, como LPDDR5X e tecnologias NAND flash mais rápidas, traz inerentemente custos de produção iniciais mais elevados e, muitas vezes, menor rendimento fabril. Embora isso impulsione a inovação, há um ceticismo sobre se todo o fardo desses custos de transição precisa recair diretamente sobre o consumidor.

- Gargalos de Produção: Problemas imprevistos em fábricas de chips, prazos de entrega de equipamentos estendidos ou interrupções no fornecimento de matérias-primas podem sempre desequilibrar a balança. Embora não sejam o motor principal desta vez, quaisquer restrições existentes apenas agravam a situação atual.

- Controle Estratégico de Capacidade: Fabricantes de memória historicamente lidam com mercados voláteis. Após períodos de excesso de oferta e quedas acentuadas de preços, como os vividos em 2012-2013 e 2018-2019, é racional que adotem estratégias de produção mais conservadoras. Desta vez, porém, o "superciclo" é diferente devido à demanda por IA, com os principais players limitando deliberadamente a produção total para manter preços elevados e focar em produtos de IA com margens gordas.

A consequência é clara: as fabricantes de smartphones estão pagando significativamente mais pelos ingredientes essenciais de seus dispositivos, um custo que inevitavelmente percorrerá toda a cadeia de valor.

O Aperto nas Margens: Quem Paga a Conta?

Com os custos de memória disparando, os fabricantes enfrentam uma escolha ingrata que impacta diretamente seus resultados financeiros. O negócio de distribuição de smartphones já opera com margens conhecidas por serem "brutais", variando tipicamente entre 8% e 15% para dispositivos premium e 12% a 20% para os de gama média. As margens de lucro líquido dos varejistas geralmente flutuam em torno de 10% a 20%. Quando um componente central triplica de preço e passa a representar 40% do custo de materiais, essas margens tornam-se insustentáveis.

Os fabricantes têm dois caminhos principais:

- Absorver os Custos: Isso dizimaria as margens de lucro já estreitas, particularmente nos segmentos de entrada e intermediários, que são extremamente competitivos. Tal estratégia não é apenas insustentável a longo prazo, mas também sufocaria investimentos cruciais em pesquisa e desenvolvimento, atrasando a inovação em futuros dispositivos.

- Repassar os Custos: Isso significa aumentar os preços no varejo. É aqui que a "pressão de preços" sobre o consumidor se intensifica. O público está cada vez mais sensível a valores; estudos mostram que 70% das pessoas estão mais propensas a comprar um smartphone quando sentem que estão fazendo um bom negócio. Um salto significativo nos preços pode levar a uma queda na demanda, especialmente considerando que muitos usuários já estão estendendo seus ciclos de atualização.

Esse dilema afetará as marcas de formas distintas. Acreditamos que empresas fortemente dependentes de mercados sensíveis a preço, como Xiaomi, Transsion, Vivo, Oppo e Honor, sentirão o golpe com mais intensidade. Seus modelos de negócio baseiam-se em preços competitivos, deixando pouco espaço para absorver ou repassar aumentos substanciais. A Apple, com seu foco no mercado premium e uma base de clientes mais tolerante a ajustes de preço, parece melhor posicionada. A Samsung também se beneficia de sua vasta integração vertical, fabricando muitos de seus próprios componentes, incluindo memórias. Essa vantagem estratégica oferece certa proteção contra interrupções de fornecimento e volatilidade externa, embora até a Samsung antecipe uma retração nos volumes globais de produção.

O Declínio de Produção Iminente: Menos Celulares, Preços Maiores

A projeção de um "declínio acentuado na produção global de smartphones em 2026" é uma consequência direta e preocupante desse cenário de preços. A TrendForce prevê uma queda de 10% em relação ao ano anterior, para aproximadamente 1,135 bilhão de unidades, com um cenário mais pessimista sugerindo uma contração de 15% ou mais caso as pressões de custo persistam. As remessas de chips avançados para smartphones também devem cair 7% em 2026.

Os efeitos cascata são amplos:

- Redução de Pedidos e Cautela com Estoque: Antecipando uma menor demanda devido aos preços mais altos, os fabricantes naturalmente farão menos pedidos de componentes e planejarão volumes de produção reduzidos. As empresas estarão cautelosas para não acumular estoques caros que podem acabar parados nas prateleiras.

- Inovação Sufocada: Para mitigar os custos crescentes, alguns fabricantes podem ser forçados a optar por configurações de memória menos avançadas ou adiar a adoção de tecnologias novas e mais caras. Isso pode significar uma desaceleração temporária na introdução de recursos de ponta, impactando o desempenho dos dispositivos. Acreditamos que os consumidores merecem mais do que uma inovação limitada pelo custo de componentes.

- Volatilidade na Cadeia de Suprimentos: A incerteza criada pela flutuação dos preços torna o planejamento de longo prazo um pesadelo para toda a cadeia, desde fabricantes de telas até fornecedores de módulos de câmera. Até gigantes como Qualcomm e Arm relataram lucros decepcionantes, com o CEO da Qualcomm observando que a escassez de memória provavelmente "definirá a escala geral da indústria de aparelhos durante o ano fiscal" e potencialmente até 2027. Alguns fabricantes de memória estão até se retirando totalmente do mercado consumidor; por exemplo, há relatos de que a Micron encerrará sua marca voltada ao consumidor, a Crucial, até fevereiro de 2026, para focar no segmento corporativo.

Para os consumidores, a implicação é clara: menos modelos novos chegarão ao mercado, a evolução de recursos pode desacelerar e, por fim, os aparelhos que estiverem disponíveis provavelmente terão etiquetas de preço mais salgadas.

Navegando em 2026: Um Horizonte Desafiador

À medida que avançamos em 2026, a indústria de tecnologia observará de perto como fabricantes e consumidores se adaptam a essas pressões. As estratégias potenciais incluem:

- Diversificação: As empresas podem acelerar esforços para diversificar seus fornecedores de memória ou até explorar tecnologias alternativas, embora qualificar novos fornecedores seja um processo longo e complexo.

- Integração Vertical: Players maiores podem aumentar o investimento no design interno de componentes ou na fabricação própria para ganhar mais controle sobre custos e suprimentos. No entanto, esta é uma estratégia que exige muito capital, viável apenas para poucas gigantes do setor.

- Reavaliação da Proposta de Valor: As marcas de smartphones podem mudar o foco do marketing para enfatizar software, benefícios de ecossistema ou serviços exclusivos para justificar preços mais altos, afastando-se da dependência exclusiva de especificações técnicas de hardware. Já vemos sinais disso com o impulso das funções de IA no dispositivo, que, ironicamente, contribuem para a demanda por memória.

- Promoções Agressivas: Varejistas e fabricantes podem recorrer a programas de troca (trade-in) mais agressivos, combos de produtos ou opções de financiamento para suavizar o choque do preço dos novos dispositivos. Embora isso alivie temporariamente o peso para o consumidor, não resolve o problema de custo subjacente para os fabricantes.

Em nossa visão, esse surto nos preços de memória é mais do que uma dificuldade passageira; é uma mudança estrutural que deve redesenhar o cenário competitivo, influenciar as escolhas dos consumidores e testar rigorosamente a resiliência da indústria global de smartphones ao longo do próximo ano. As inovações que nos acostumamos a carregar no bolso dependem desses minúsculos componentes, e seu custo crescente significa que todos na cadeia de valor sentirão o aperto.

Comentários